Динамика кредитования на примере ОАО «АСБ Беларусбанк»

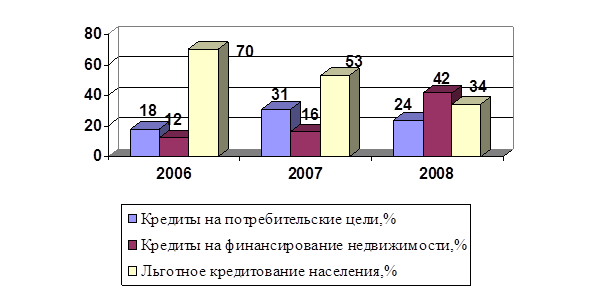

Рисунок 2.6 – Структура кредитов филиала №305 ОАО «АСБ Беларусбанк» по целям в 2006-2008 гг., %

Таким образом, можно проследить, что в филиале №305 ОАО «АСБ Беларусбанк» можно получить практически любой кредит, удовлетворяющий потребностям населения, как в товарах, так и разнообразных услугах. Филиал проводит также большую работу по выдаче льготных кредитов в рамках выполнения Государственной жилищной программы. Одновременно филиал предоставляет кредиты за счет собственных ресурсов на потребительские нужды и финансирование недвижимости, как в белорусских рублях, так и в иностранной валюте.

Филиал №305 ОАО "АСБ Беларусбанк" предоставляет кредиты юридическим лицам и индивидуальным предпринимателям (в том числе вновь созданным субъектам малого предпринимательства) на краткосрочной и долгосрочной основе:

· на цели инвестиционной деятельности;

· на пополнение оборотных активов.

Краткосрочное кредитование осуществляется на срок до 12 месяцев, долгосрочное кредитование – на срок свыше 12 месяцев.

Получение кредита, особенно крупного, достаточно важный и ответственный шаг для предприятия. Получив кредит, появляется реальная возможность для развития производства, увеличения объемов выпуска продукции и т.п. В то же время выплата кредита и процентов по нему может лечь на предприятие достаточно тяжелым бременем.

В 2008 году по сравнению с 2006 годом филиал №305 ОАО «АСБ Беларусбанк» увеличил объем кредитования юридических лиц на 1341,1 млрд. руб. или на 27,1% и составил 4886,2 млрд. руб. [22]. На рисунке 2.7 отображена динамика выдачи кредитов юридическим лицам (коммерческим организациям) за 2006-2008 гг.

Рисунок 2.7 – Динамика выданных кредитов коммерческим организациям филиалом №305 ОАО «АСБ Беларусбанк» за 2006-2008 гг., млрд. руб.

Проанализировав данную диаграмму, можно сказать, что показатели по выдаче кредитов коммерческим лицам увеличивается с каждым годом на небольшие суммы. Если сравнивать с выдачей кредитов физическим лицам, то становится очевидным, что кредитование физических лиц за период 2006-2008 гг. имеет тенденцию к значительному увеличению. Прежде всего, такая ситуация связана с тем, что деятельность филиала направлена на развитие кредитования физических лиц. Поэтому в области кредитования юридических лиц значительных темпов роста не наблюдается на протяжении исследуемого периода.

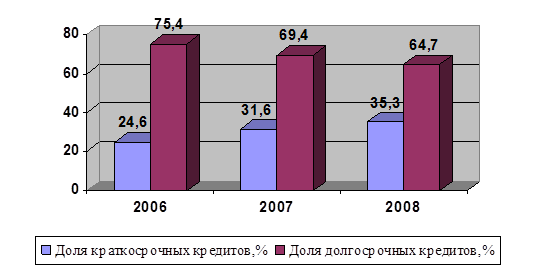

Если рассматривать долю краткосрочных кредитов в общем объеме кредитования юридических лиц филиала №305 ОАО «АСБ Беларусбанк», то по состоянию на 01.01.2009 года она составила 35,3%, в то время как доля долгосрочных кредитов – 64,7%.

Однако если проанализировать тенденцию спроса на краткосрочные и долгосрочные кредиты по данным филиала №305 ОАО «АС Беларусбанк», то большим спросом пользуются краткосрочные кредиты, причем их доля в период 2006-2008 гг. увеличивается постоянно, в то время как спрос на долгосрочные кредиты снижается [22]. Доля краткосрочных и долгосрочных кредитов юридических лиц в период с 2006 года по 2008 год представлена на рисунке 2.8.

Рисунок 2.8 – Доля краткосрочных и долгосрочных кредитов в общем объеме кредитов, выданных юридическим лицам филиалом №305 ОАО «АСБ Беларусбанк» в период 2006-2008 гг., %

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.