Применение методики стресс-тестирования как инструмента моделирования кризисных ситуаций

Недавние и текущие события на мировых финансовых рынках, вызванные американским ипотечным кризисом, показали необходимость более строгого подхода банков к оценке имеющихся рисков. Одним из важных обстоятельств, с точки зрения устойчивости банка, является построение более адекватной оценки потерь в экстремальных условиях рынка (в рамках стресс-тестирования), которая создаст предпосылки для эффективного контроля и управления рисками в период возможных кризисных ситуаций. Суть стресс-тестирования заключается в том, чтобы понять, что может случиться, какие убытки может понести банк в той или иной неожиданной ситуации. [27, с. 55]

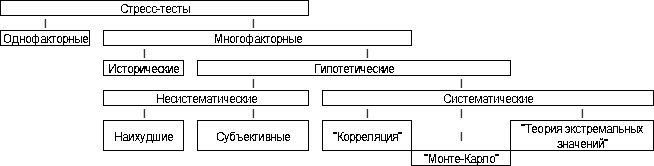

Существует довольно много различных видов стресс-тестов, выделяются следующие их группы (рисунок 3.1):

Рисунок 3.1 – Виды стресс-тестов

- Однофакторные стресс-тесты (анализ чувствительности). При проведении однофакторных тестов рассматривается влияние изменения одного из факторов риска на стоимость портфеля. Нередко такие тесты используются трейдерами, которые хотят понять, какое влияние на их позиции может оказать существенное изменение определенного фактора риска (например, изменение курса валют). Но проблема заключается в том, что при стрессовых ситуациях изменяются и остальные факторы риска, поэтому если рассматривать изменение только одного из них, то результаты могут получиться некорректными.

- Многофакторные стресс-тесты (анализ сценариев). В данном случае рассматривается изменение сразу нескольких факторов риска. Многофакторные стресс-тесты бывают различного типа. Наиболее распространенные из них основываются на исторических сценариях. Такие сценарии подразумевают рассмотрение изменений факторов риска, которые уже происходили в прошлом. Основным недостатком этого метода является то, что не учитываются характеристики рынка и институциональных структур, которые меняются со временем.

Трудности при использовании известных методов стресс-тестирования часто связаны с отсутствием или недостатком исторических данных о параметрах риска, по которым строятся их прогнозные значения для будущего кризиса. Прежде всего, это относится к оценке кредитного риска, для которого часто отсутствуют исторические данные для построения прогнозной оценки вероятности дефолтов или матрицы вероятностей переходов.

Кроме того, при стресс-тестировании обычно не рассматривается влияние риска ликвидности на величину потерь банка, в то время как отток привлеченных средств в период кризиса может оказывать значительное влияние на величину стоимости активов.

Рассмотрим методику оценки потерь банка в условиях кризиса с учетом влияния на эти потери риска ликвидности. Кроме того, при расчете кредитного риска используется модель матрицы вероятностей переходов, позволяющую выразить ее прогнозные значения через другие показатели, для которых имеется надежная информация по уже состоявшимся кризисам. И, наконец, рассмотрим эффект, влияющий на величину потерь банка, проявление которого наиболее характерно именно для кризисных условий, - это взаимодействие различных рисков.

1. Оценка потерь

Портфель активов банка включает в себя различные финансовые инструменты, которые подвергаются различным рискам. Под влиянием рисков изменяется (снижается) стоимость активов, что можно рассматривать как потери, которые приводят к сокращению капитала банка.

Для простоты рассмотрим лишь наиболее важную для нас ситуацию, когда портфель активов состоит только из кредитов. Для определенности будем рассматривать только корпоративные кредиты.

1.1. Потери за период кризиса

В качестве справедливой стоимости кредита будем рассматривать следующую расчетную величину:

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.